Výraznější probuzení realitního trhu nastane až v momentě, kdy se úroveň úrokových sazeb hypoték vrátí ke třem procentům.

Stabilizace a vyčkávání. Tak by se dala vystihnout současná situace na českém rezidenčním trhu. Co to ale pro budoucí vývoj trhu s nemovitostmi znamená?

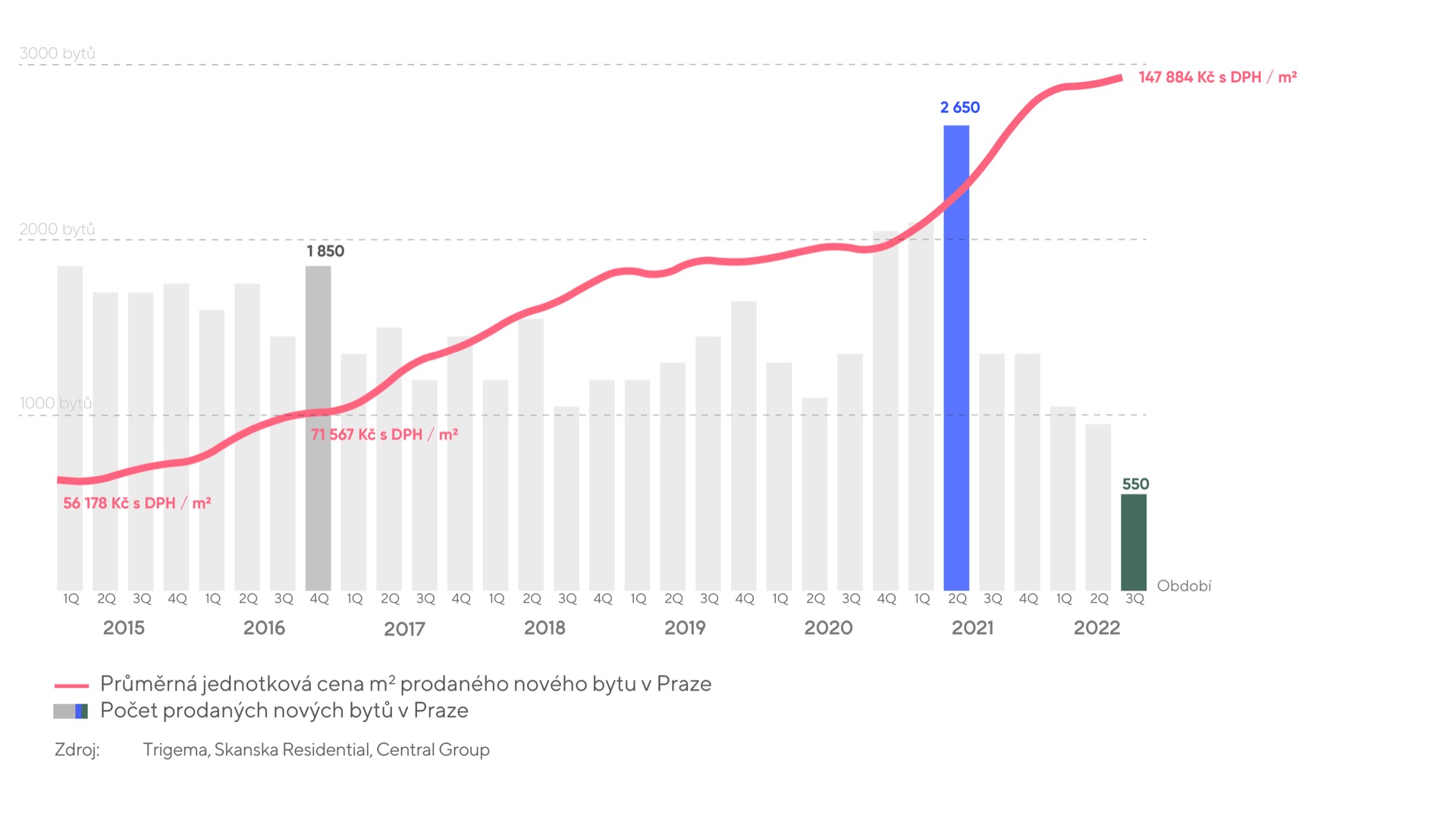

Nejnovější data z rezidenčního trhu ukazují, že ceny nových bytů v Praze ve třetím čtvrtletí nadále rostly. Průměrná prodejní cena dosáhla 147 884 Kč za m2, nabídková 154 181 Kč za m2. To je meziročně o 17 %, respektive o 12 % více. V nadcházejících obdobích budou ceny s největší pravděpodobností stagnovat a ustálí se na úrovni okolo 145 000 –150 000 Kč za m2.

V protikladu k vyšším cenám se však v metropoli ve třetím čtvrtletí prodalo pouze 550 nových bytů, tedy o 42,1 % méně oproti předchozímu čtvrtletí. Od začátku roku se prodalo zatím 2 550 bytů, což lze sice jen těžko srovnávat s loňským rokem, který byl co do počtu prodaných bytů rekordní – udalo se 7 450 bytů –, ale i v dlouhodobém průměru jde o mírný pokles. Vyplývá to z analýzy společností Trigema, Central Group a Skanska Residential.

Jaký bude další vývoj realitního trhu? Budou ceny i nadále růst? Udrží si nemovitosti hodnotu a vyplatí se do nich uložit své úspory? Je výhodnější nový nebo secondhandový byt?

Na tyto otázky se pokusí odpovědět: Marcel Soural, Milan Roček, Vít Soural, Petra Martínková.

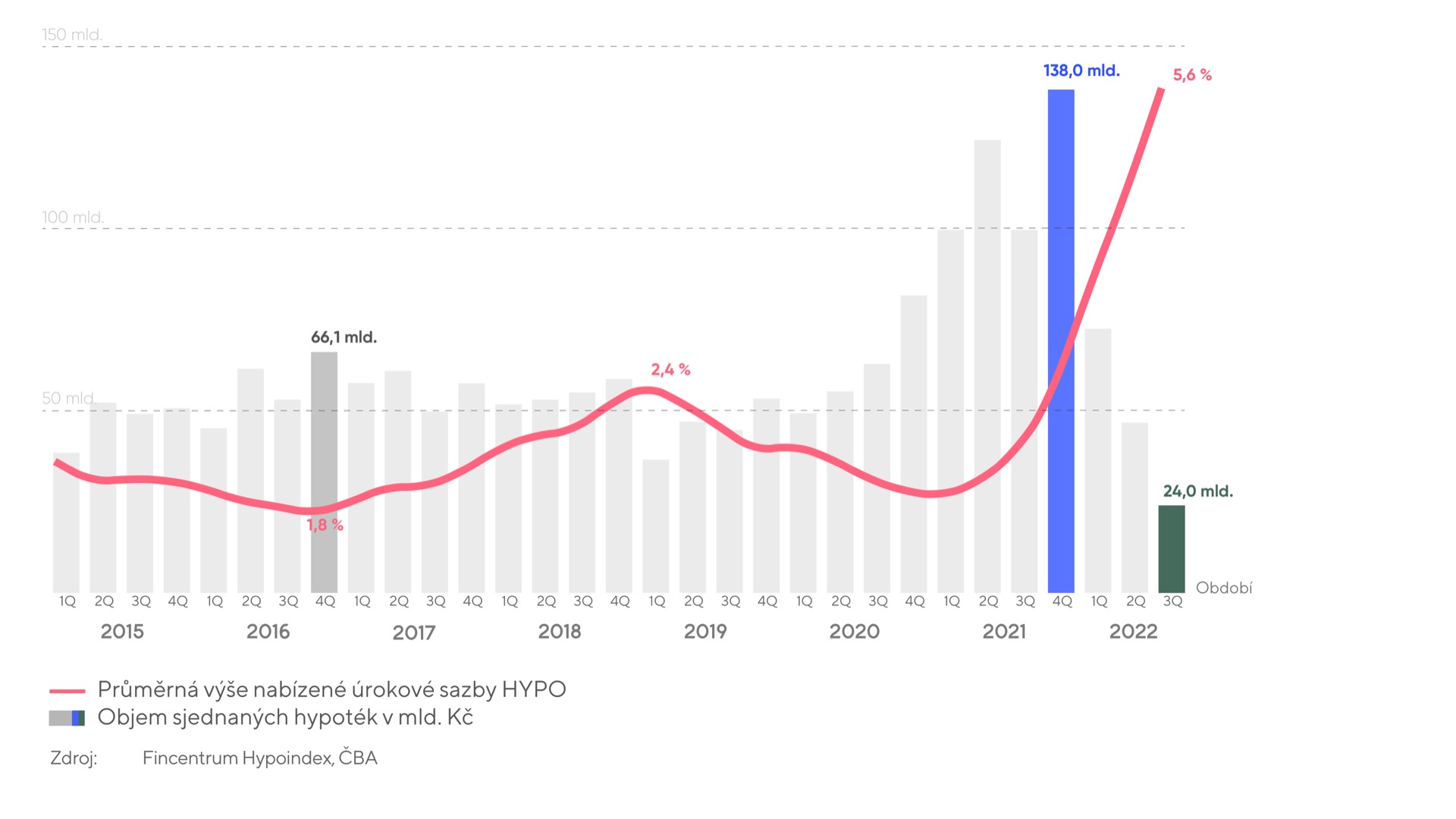

Jedním z hlavních hybatelů rezidenčního trhu v letošním roce je bezesporu inflace, kterou se ČNB snaží ukočírovat prostřednictvím úrokových sazeb. Zprostředkovaně, ale zásadně, ovlivňuje vývoj na hypotečním trhu.“?

Průměrná úroková sazba skutečně nově poskytnutých hypotečních úvěrů ve 3. kvartálu vzrostla na 5,6 %. Strmý nárůst sazeb v roce 2022 přidusil všeobecný zájem o hypotéky na historické minimum. Od července do září poskytly banky jen 24 mld. Kč nových úvěrů. V meziročním pohledu tento ukazatel klesl o 75 % a nepřímo tak způsobil výrazné ochlazení na trhu s nemovitostmi. A to jak na primárním, tak na trhu sekundárním.

Svůj nezanedbatelný vliv na konsternovanou poptávku má zajisté také všeobecná nejistota. Současné dění na realitním trhu tak považujeme za období vyčkávání. Je však nutné zmínit, že i navzdory všeobecné nejistotě, nemusí být ani vyčkávání tou správnou aktuální strategií. Disponibilní zdroje jsou požírány dvoucifernou inflací a ani vyšší úrokové sazby nezachrání jejich reálný úbytek.t.

Milan Roček

„Nabídka bytů k prodeji rostla i na sekundárním trhu, mezikvartálně o 29 %, meziročně o 59 %. Na rozdíl od novostaveb však ceny bytů na sekundárním trhu mírně klesly. Nabízená průměrná cena staršího bytu činila ve 3Q 125 442 Kč/m2, což představuje mezikvartální pokles o 1,9 %. V absolutních číslech poklesly ceny nabízeného secondhandového bytu o téměř 0,5 mil. Kč.“

„Aktuálně se rozdíl v ceně mezi starým a novým bytem pohybuje mezi 10 a 20 %, současné náklady za energie na secondhandovém trhu s byty však mohou tento rozdíl rychle dorovnat, když v novostavbě se úspora za vytápění pohybuje okolo 50 % oproti starším bytům.“

Petra Martínková

„Ve třetím kvartále roku 2022 rostla nabídka bytů určených k dlouhodobým nájmům, a to mezikvartálně o 12 % na 5 900 bytů. Meziročně je však počet nájemních bytů stále o 29 % nižší. I přes nárůst nabídky docházelo ve 3Q k růstu ceny jednotkového nájmu, a to na 375 Kč/měsíc/m2. Oproti 2Q 2022 jde o nárůst o 4 %, meziročně pak o 14 %.“be.

„Ve 3. čtvrtletí 2022 bylo v různých fázích dokončenosti téměř 100 institucionálních projektů s více než 5 000 byty, ve volné nabídce se ale aktuálně nacházelo jen zhruba 90 bytů. Institucionální nájmy navíc za poslední rok vzrostly bezmála o pětinu a aktuálně se pohybují na hodnotě 583 Kč/měsíc/m2.“

Vít Soural

„Prodeje klesly hlavně z důvodu výrazně méně dostupných hypoték, které jsou zhruba třikrát dražší než před rokem, a také velké nejistoty ohledně budoucího ekonomického vývoje. Poptávka po novém bydlení je však stále vysoká, za současné situace pouze dochází k odkládání kupního rozhodnutí na dobu, kdy se situace opět stabilizuje a klesnou úrokové sazby. Poté budou lidé opět hledat bezpečnou investici, kam úspory uložit, aby nebyly znehodnoceny inflací.“

„Můžeme očekávat, že nyní bude trh několik měsíců stagnovat a prodeje se budou nejspíše pohybovat jen okolo 3 500–4 000 prodaných bytů za rok. K oživení poptávky by mohlo dojít na jaře příštího roku, až lidé překonají zimu a vyrovnají se se současným šokem. Výraznější probuzení realitního trhu pak nastane až v momentě, kdy se úroveň úrokových sazeb hypoték vrátí ke třem procentům, což analytici předpokládají pro rok 2024.“

Marcel Soural

„Na konci třetího čtvrtletí bylo v Praze volných 4 700 nových bytů. To je o 13,3 % více oproti druhému kvartálu letoška a o 70,9 % více oproti třetímu čtvrtletí roku 2021, kdy byla nabídka na historickém minimu. Průměrná nabídková cena vzrostla meziročně o 17 %, prodejní cena o 12 %. Statistiky nám v tomto případě prozrazují hned tři věci: 1. Navzdory nižší poptávce ceny nových bytů neklesají, 2. nové byty jsou schopné si historicky dlouhodobě udržet, resp. navýšit svou hodnoty i ve chvíli, kdy trh ochladl, 3. lze čekat, že ochlazení trhu je spíše krátkodobé, podmíněné ekonomickou nejistotou. Stále vysoká poptávka stojí i za skutečností, že nedošlo k predikovanému snížení cen nových bytů. Kromě toho však hrají v současných cenách bytů roli zejména vysoké ceny materiálů, vstupů a rostoucí ceny energií, stejně jako pomalé povolování a vlivem toho i nedostatečná nabídka. Nejméně nových bytů (2,5 %) bylo ve třetím kvartále letošního roku v nabídce v centru metropole, tedy na Praze 1 a 2. Naopak nejvíce rezidenčních nemovitostí bylo v nabídkách tradičně na Praze 4, 5, 9 a 10. Nejvyšší jednotkové ceny byly na Praze 1, kde se cena vyšplhala na 225 642 Kč/m2. Naopak ’nejlevnější‘ byty nabídla Praha 9, a to za průměrnou cenu 138 786 Kč/m2. Z hlediska prodejů byla ve 3Q 2022 lídrem Praha 5, kde se prodalo za poslední kvartál 130 bytů. Nejméně se naopak prodávalo na Praze 1 (pouhý 1 byt), Praze 2 (21 bytů) a Praze 7 (27 bytů).“